Das US-Landwirtschaftsministerium schätzt aktuell die globale Rapserzeugung für das laufende Wirtschaftsjahr 2021/2022 bei 71,18 Mio. t und damit 60.000 t über der Schätzung des Vormonats.

Das wären nach Recherche der Agrarmarkt Informations-Gesellschaft(mbH) nur 2,43 Mio. t weniger zum vergangenen Wirtschaftsjahr. Insbesondere in der Europäischen Union dürfte mehr Raps zusammenkommen sein als bislang erwartet.

Auch den globalen Rapsverbrauch 2021/22 korrigiert das USDA im Zuge seines jüngsten Monatsberichts nach oben. Mit 72,99 Mio. t dürften rund 449.000 t mehr verbraucht werden als noch im März avisiert. Damit bleibt das laufende Wirtschaftsjahr voraussichtlich 1,14 Mio. t hinter dem Vorjahresergebnis zurück. Die EU-27 dürfte mit 16,35 Mio. t rund 100.000 t mehr verbrauchen als bislang erwartet. Auch in China sieht das USDA einen erhöhten Bedarf.

Vor dem Hintergrund eines größeren Verbrauchs dürften die Jahresendbestände 2021/22 zurückgehen. So belaufen sich diese nach der April-Schätzung des US-Landwirtschaftsministeriums auf 4,32 Mio. t. Damit wurde die Vormonatsprognose nicht nur um 130.000 t gekürzt, das laufende Wirtschaftsjahr bleibt auch deutlich hinter dem Vorjahresergebnis von 5,97 Mio. t zurück. Insbesondere die Vorräte in China dürften angesichts eines erhöhten Verbrauchs deutlich schrumpfen. Ein voraussichtlicher Anstieg der Jahresendbestände in den Vereinigten Arabischen Emirate kann den Rückgang dabei nur in Teilen ausgleichen.

Indes wird der Welthandel mit Raps 2021/22 mit 13,75 Mio. t rund 19.000 t über der Prognose des Vormonats gesehen. Gegenüber dem vergangenen Wirtschaftsjahr entspricht das dennoch einem voraussichtlichen Rückgang von 4,24 Mio. t. So dürften das Vereinigte Königreich, Kasachstan und Paraguay etwas mehr liefern als bislang erwartet. Einen deutlich geringeren Importbedarf sieht das USDA in der Europäischen Union. Das USDA avisierte die Exporte der Ukraine 2021/22 unverändert zum Vormonat bei 2,7 Mio. t und damit 304.000 t über dem Volumen des Vorjahres. Angesichts der bombardierten Häfen und des Lieferstopps auf dem Schiffsweg dürften die Zahlen jedoch deutlich geringer ausfallen als angegeben und sind daher unter Vorbehalt zu betrachten.

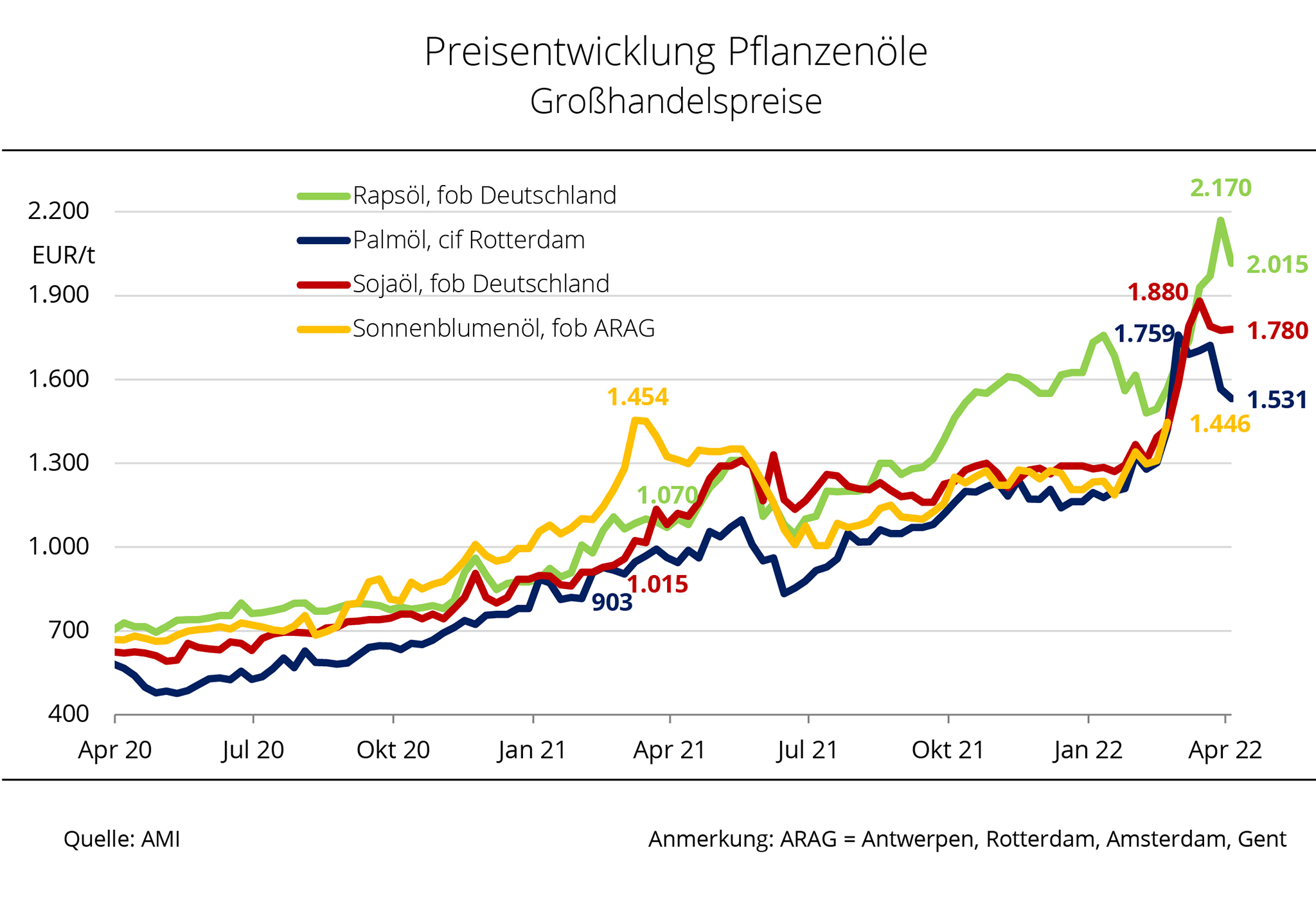

Die insgesamt angespannte Versorgungslage am internationalen Ölsaatenmarkt und historische Höchststände an den Terminmärkten beflügeln die Preise der wichtigsten Pflanzenöle am hiesigen Markt.

Die Pflanzenölpreise erreichten im März das höchste Niveau seit Beginn der Aufzeichnungen der Agrarmarkt Informations-Gesellschaft (mbH) im Jahr 1995. Befeuert wurden die Forderungen vom Kriegsgeschehen in Osteuropa. Ausbleibende Lieferungen von Sonnenblumenöl aus der Schwarzmeerregion schüren die Angst um eine Verknappung des globalen Angebots. So ließ der Krieg zwischen Russland und der Ukraine, den beiden wichtigsten Anbietern für Sonnenblumenöl am Weltmarkt, die Preise explodieren. Immerhin zeichnet die Ukraine für rund 50 % der weltweiten Exporte verantwortlich; auf Platz 2 folgt Russland mit knapp 30 %.

Potenzielle Käufer müssen sich nun nach Alternativen umsehen, was zu einem massiven Nachfrageanstieg auf die übrigen Pflanzenöle führte. So wurden für Sojaöl Mitte März 1.880 EUR/t fob deutscher Mühle verlangt und damit rund 85 % mehr als zum Vorjahreszeitpunkt. Ausschlaggebend für die kräftige Preissteigerung war neben der Krise in Osteuropa die Sorge um ein ausreichendes Rohstoffangebot. Trockenheit und Hitze in den südamerikanischen Anbaugebieten schmälerten das Ertragspotenzial, was die Forderungen in die Höhe trieb.

Auch am Rapsölmarkt bewegten sich die Preise im März nahezu ungebremst nach oben. Ein knappes Rohstoffangebot, historische Höchststände an den Terminmärkten und ein massiver Anstieg der Nachfrage ließ die Forderungen explodieren. Das spiegelte sich auch in Aufschlägen für Rapsölraffinat von bis zu 288 EUR/t wider. So wurden Ende März 2.170 EUR/t fob deutscher Mühle für prompte Partien genannt und damit mehr als doppelt so viel wie zum Vorjahreszeitpunkt. Angesichts der hohen Volatilität der Märkte konnte der Wert nicht gehalten werden.

Die Forderungen für Palmöl schnellten infolge der Invasion Russlands in die Ukraine ebenfalls nach oben. Ausbleibende Pflanzenöllieferungen vom Schwarzen Meer steigerten die Attraktivität des Öls und befeuerten die Preise. Mit umgerechnet 1.759 EUR/t cif Rotterdam wurden Anfang März 95 % höhere Forderungen gestellt als zum Vorjahreszeitpunkt. Auch hier konnte das Preisniveau nicht gehalten werden. Auslöser für den Rückgang war eine Ausweitung des malaysischen Angebots.

Die UFOP geht davon aus, dass diese Preisanreize von den Betrieben in Deutschland und in der EU in die Anbauplanung einbezogen werden. Allerdings sei zu beachten, dass bei der Kalkulation der Fruchtfolge auch die erheblich gestiegenen Kosten für Kraftstoffe und Düngemittel einbezogen werden. Für die Nachfrageseite ist das Signal sehr deutlich mit Blick auf die Preisentwicklung bei Weizen. Denn die deutschen Ölmühlen sind mit ihrer Verarbeitungskapazität von über 9 Mio. t Rapssaat im kommenden Wirtschaftsjahr vor allem auf deutschen und europäischen Raps angewiesen, um die Nachfrage nach Rapsöl und Rapsschrot für die Tierernährung zu bedienen, stellt der Verband fest.

Quelle: UFOP